Quando il Comune potrebbe chiedere integrazioni al committente per CILA anzichè annullarla

Il Fisco non ha interpretato alcun cambiamento alla proroga per interventi Superbonus su unifamiliari e unità autonome

Qualcuno ha sostenuto che l’Agenzia delle Entrate avrebbe “stoppato” a prescindere ogni intervento superbonus su unifamiliari (e unità autonome) dopo il 30 giugno 2022, lasciando salvi quelli avviati e col SAL 30% al 30 settembre 2022.

Addirittura è stato scritto che sarebbe inutile presentare i relativi titoli abilitativi edilizi come la CILAS dopo il 30 giugno 2022.

Falso.

Il Fisco non ha scritto o interpretato niente di tutto ciò nella Circolare 23/E del 23 giugno 2022, e in particolare proprio l’errata corrige fatta alla prima versione è servita per evitare di indurre in errore il Contribuente verso proroga generale al 30 settembre 2022.

Cerco di essere sintetico e spiegare meglio come si legge la norma DL 34/2020 e la relativa Circolare 23/E/2022:

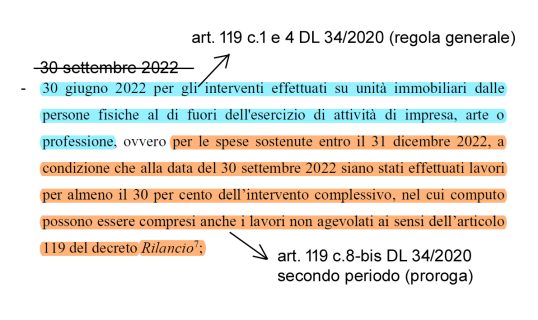

Intanto la correzione del refuso a pagina 6 riga 1 della seconda versione della Circolare 23/E è stata necessaria per evitare di intendere che il termine di scadenza generale del Superbonus fosse il 30 settembre 2022, quando invece i commi 1 e 4 dell’art. 119 DL 34/2020 indicano espressamente il 30 giugno 2022 quale scadenza naturale del Superbonus.

Più dettagliatamente riporto qui sopra la frase riportata nella Circolare 23/E a pagina 6, evidenziando la generale scadenza naturale di tutto il Superbonus (30 giugno 2022) in colore celestino, mentre in colore arancione la frase separata riguardante esclusivamente la proroga per le unifamiliari e unità autonome col SAL 30%, aggiunta col comma 8-bis art. 119 DL 34/2020 (Manovra L. 234/2021).

Sono due frasi agganciate e separate da un “, ovvero”, e forse questo l’errore redazionale è l’unico che potremmo contestare al Fisco; ma sostanzialmente non cambia nulla neanche nell’applicazione normativa.

Adesso dovreste aver capito anche perchè l‘Agenzia delle Entrate ha corretto il refuso che troviamo corretto a pagina 6 riga 1 della Circolare 23: nella prima versione chiunque avrebbe potuto leggere l’errata scadenza naturale del Superbonus al 30 settembre 2022, coincidendo peraltro col termine ultimo del SAL 30% per le unifamiliari.

Per gli stessi motivi di corretta interpretazione della norma e della Circolare 23/E, è falso che dal 30 Giugno 2022 sia inutile o persino vietato depositare una CILAS (Cila superbonus) perchè vietato da questa interpretazione. Infatti non c’è alcun divieto in tal senso nell’interno DL 34/2020 nè altrove.

Infine, se scorrete ancora la Circolare 23 prima e dopo questo punto, si trovano le ulteriori specificazioni dei termini prorogati dalle rispettive norme per altre casistiche (condòmini, IACP, eccetera), in particolare dal comma 8-bis art. 119 DL 34/2020.

Per maggiori dettagli ne parlo in questa video-diretta youtube:

Tutti i diritti sono riservati – all rights reserved

CARLO PAGLIAI, Ingegnere urbanista, esperto in materia di conformità urbanistica e commerciabilità immobiliare

CONTATTI E CONSULENZE

Articoli recenti

- Diritto provvigione agenzia immobiliare scatta quando l’accordo tra parti consente esecuzione specifica

- Trasformazione lastrico solare in terrazzo, soggetta a permesso di costruire

- Abusi edilizi Ante ’67 nel Condono edilizio

- Agibilità provvisoria in pendenza di condono

- Vincoli paesaggistici su aree elevate rispetto ai corsi d’acqua, decisione all’Adunanza plenaria

- Modulistica edilizia unificata, pubblicate in Gazzetta Ufficiale le modifiche “Salva Casa”

Articoli correlati