Comune non poteva certificare Agibilità con illegittimità edilizie, ma Salva Casa ha disciplinato l'argomento

La proposta di semplificazione per abusi edilizi e irregolarità è un cerotto peggiore della ferita

Serpeggia la semplificazione che vorrebbero introdurre in un periodo sempre più a ridosso delle scadenze (salvo proroghe). Raramente mi avventuro a commentare norme non ancora mai nate, ma questa merita eccezione per la sua possibile portata.

Premetto che ultimamente il Legislatore sulla normativa del Superbonus si stia muovendo alla giornata, con idee altalenanti e proposte di correttivi per cercare di correggere una norma difficilmente applicabile sul variegato patrimonio edilizio italiano; purtroppo questo andamento non funzionerebbe a regime normale, figurarsi con le scadenze assai vicine e praticamente impossibili per gli edifici plurifamiliari e condominiali.

Tra le proposte di “semplificazione” del Superbonus quella che consentirebbe di aggirare la barriera/requisito dello Stato Legittimo di conformità urbanistica, per i soli interventi rientranti fattibili con l’articolo 119 L. 77/2020, cioè i due rami Ecobonus e Sismabonus con aliquote 110%.

Leggendo lo specifico articolo 17 della proposta, ancora da diventare norma, sembra riportare il mondo dell’edilizia indietro di almeno 15 anni quando nelle DIA si spuntavano davvero tre caselline sulla legittimazione urbanistica, in direzione opposta al recente D.L. 76/2020.

Se la proposta di semplificazione fosse davvero confermata con provvedimento normativo, che porterebbe lo stesso nome “Decreto Semplificazioni” del D.L. 76/2020, in sostanza sembrerebbe che:

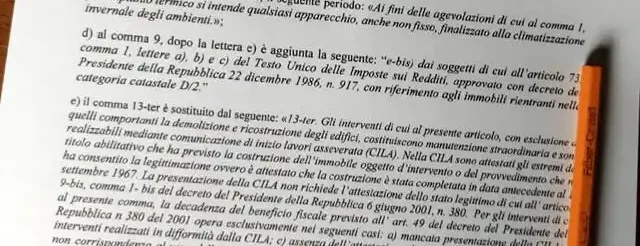

- tali interventi verranno qualificati come manutenzione straordinaria, tranne i casi di demolizione e ricostruzione di edifici; (come stabilire se trattasi di demolizione totale o parziale, è da vedere visto che non ci sono riferimenti specifici alle categorie di intervento DPR 380/01);

- CILA: tali interventi saranno abilitati con questa procedura, e questo potrà creare diverse storture su cui devo glissare per brevità;

- “inibito” il recupero del bonus fiscale ex art. 49 DPR 380/01 in presenza di abusi edilizi già esistenti, visto che verrebbe esonerata la dichiarazione di Stato Legittimo altrimenti obbligatoria per tutte le restanti pratiche edilizie (tra cui Bonus Facciate, e compagnia bella);

Questo tipo di proposta comporterà molti effetti sottovalutati. Infatti il “livellamento” delle caratteristiche di legittimità o meno del fabbricato porterà a sbloccare interventi che sono bloccati dalla “burocrazia” (quando invece dovremmo dire dal livello medio di irregolarità), e peggio ancora a consentire vie di uscita a costo zero (anzi, pagate dalla collettività).

Le possibilità di aggirare abusi edilizi e Stato legittimo offerte dalla proposta normativa

Infatti sarà sufficiente dichiarare soltanto l’origine costruttiva del fabbricato tra queste opzioni:

- Ante ’67. Vorrei ricordare che questa formula è nata per la nullità degli atti di compravendita e questa autocertificazione non garantisce alcuna legittimità: l’edificio infatti potrebbe essere stato costruito davvero prima di quella data, tuttavia in una zona o Comune che comunque richiedeva già l’obbligo di licenza edilizia. Oltre alle possibili false dichiarazioni per immobili realizzati Post ’67, si corre il rischio di vedere assegnato i bonus fiscali per immobili completamente abusivi realizzati Ante ’67. In altre parole, qualcuno spieghi (nuovamente) al legislatore che il 1967 non è l’anno zero dell’urbanistica italiana.

- Titolo abilitativo che ha autorizzato l’edificio: la presenza di licenze, concessioni edilizie o permessi di costruire rilasciati non costituisce affatto garanzia sulle condizioni di legittimità dell’edificio; è molto facile trovare immobili dotati di titolo concessorio ma sul quale, in corso di realizzazione o posteriormente, sono stati compiuti illeciti di vario livello e di una certa gravità. Il legislatore ha forse scordato illeciti primari come Totale difformità, parziali difformità insanabili o fiscalizzabili, le variazioni essenziali? Oppure vogliamo parlare degli illeciti primari dovuti dal mancato rispetto di norme antisismiche, dei vari vincoli o simili?

Vorrei aggiungere che in questo modo si consentirebbe di elargire un generoso Superbonus 110 anche a immobili con domande di condono edilizio ancora in attesa di determinazione, col rischio di fare Deficit pubblico per immobili che in nessuna ipotesi potranno essere regolarizzati. - il titolo che ne ha consentito la legittimazione (condono e/o sanatoria): qui è sufficiente riprendere quanto detto al punto precedente.

In sostanza c’è il serio rischio che con soldi pubblici (tasse non godute e oggetto di cessione del credito o Debito pubblico) si vada a ristrutturare edifici sprovvisti di Stato legittimo di conformità urbanistica.

In vista ci sono questi possibili scenari, salvo se altri che non mi sovvengono:

- Applicazione delle detrazioni fiscali e Cessione del credito del Superbonus a favore di immobili irregolari, illeciti o persino abusivi; nonostante il gran parlare di legalità, con questa semplificazione non si farà distinzione tra edifici regolari e irregolari.

- Disparità di trattamento per chi farà interventi senza Superbonus 110, dove si applica invece l’art. 9-bis comma 1-bis del D.P.R. 380/01. Questo vale anche per i normali bonus fiscali edilizi, soggetti provvisoriamente a cessione del credito o sconto in fattura (infatti l’articolo 121 non trae beneficio dalla proposta di semplificazione).

- Opere Superbonus 110 a rischio di successiva ordinanza di demolizione: mi auguro che questa norma non passi, perché con l’attuale ordinamento si corre il rischio di incentivare opere positive su immobili sprovvisti di Stato legittimo di conformità urbanistica. Trovandomi d’accordo con chi ha sottolineato gli effetti di “autodenuncia” degli abusi edilizi sui quali la P.A. avrà materiale probatorio per colpirli durante l’intervento stesso del Superbonus 110, o addirittura dopo la sua ultimazione. Immaginiamo quindi le ordinanze di demolizione e rimessa in pristino di opere Superbonus 110 pagate coi soldi pubblici, ma che risulteranno insanabili o regolarizzabili perché in contrasto con la disciplina urbanistico edilizia (30 normative circa) o con strumenti urbanistici e regolamenti edilizi comunali.

- Qualcuno userà il Superbonus 110 per rendere perfino conforme gli immobili con abusi e irregolarità; forse è l’unico lato positivo che vedo per adesso. Ipotizzo che in qualche caso le detrazioni porteranno due piccioni con una fava: faccio le opere di adeguamento e conformazione alle norme vigenti, o più semplicemente puntando a ripristinare lo Stato Legittimo senza passare da una procedura di Sanatoria edilizia astrattamente con opere postume, o peggio ancora con Sanatoria giurisprudenziali.

Il lato positivo è che forse qualche immobile verrà riportato nella legalità, a gratis (anzi, coi soldi del contribuente). - E gli immobili diruti o collabenti? Con questa possibile proposta di semplificazione gli edifici parzialmente crollati e diruti potrebbero addirittura aggirare il filtro della dimostrazione della legittima consistenza preesistente.

La semplificazione non varrebbe per le detrazioni con cessione del credito all’articolo 121 DL 34/2020.

Faccio presente che questa “esenzione” dalle verifiche potrebbe applicarsi, secondo l’attuale bozza, soltanto per le opere incentivate e disciplinate dall’art. 119 D.L. 34/2020, ma non anche quelle agevolate dall’art. 121 medesima norma.

Pertanto le opere incentivate con cessione del credito o sconto in fattura con aliquote inferiori al 110%, cioè Bonus Casa 50%, Ecobonus 65, Sismabonus 50-85% e Bonus Facciate.

E allora coloro che faranno Ecobonus 110%, e contestuale cessione del credito per le opere in Bonus Ristrutturazioni Casa 50%, si troveranno fuori da questa proposta di semplificazione.

Queste sono le mie considerazioni.

Cari colleghi Tecnici, meditate anche su questi ragionamenti:

- Come farete la Segnalazione Certificata di Agibilità su immobili con irregolarità?

- E’ vero che la proposta “aggira” lo Stato legittimo urbanistico dell’immobile, ma soltanto quello. Con le altre tipologie di illeciti alla disciplina urbanistico edilizia invece i problemi rimangono, vedasi illeciti paesaggistici, antisismici, idrogeologici, eccetera;

- Nonostante questa possibile semplificazione di esonero dello Stato Legittimo, con quale serenità pensate che nessuno in futuro verrà a contestarvi la consapevole trasformazioni di immobili in presenza di illeciti, senza aver informato adeguatamente i vostri committenti e loro aventi causa? Le assicurazioni professionali su questo punto avranno un grande alleato.

Forse è davvero giunto il momento di prendere atto della realtà e risolvere il problema col Giubileo dell’Urbanistica: www.studiotecnicopagliai.it/giubileo-urbanistica/

Tutti i diritti sono riservati – all rights reserved

CARLO PAGLIAI, Ingegnere urbanista, esperto in materia di conformità urbanistica e commerciabilità immobiliare

CONTATTI E CONSULENZE

Articoli recenti

- Salva Casa, irretroattività delle disposizioni verso abusi edilizi già contestati

- Sanatoria edilizia condizionata esclusa per abusi rientranti in articolo 36 DPR 380/01

- Podcast ULTIMA PRATICA EDILIZIA SANANTE (?)

- Condono L. 724/94, limite massimo 750 metri cubi per nuove costruzioni

- Diritto provvigione agenzia immobiliare scatta quando l’accordo tra parti consente esecuzione specifica

- Trasformazione lastrico solare in terrazzo, soggetta a permesso di costruire

- Come farete la Segnalazione Certificata di Agibilità su immobili con irregolarità?

- E’ vero che la proposta “aggira” lo Stato legittimo urbanistico dell’immobile, ma soltanto quello. Con le altre tipologie di illeciti alla disciplina urbanistico edilizia invece i problemi rimangono, vedasi illeciti paesaggistici, antisismici, idrogeologici, eccetera;

- Nonostante questa possibile semplificazione di esonero dello Stato Legittimo, con quale serenità pensate che nessuno in futuro verrà a contestarvi la consapevole trasformazioni di immobili in presenza di illeciti, senza aver informato adeguatamente i vostri committenti e loro aventi causa? Le assicurazioni professionali su questo punto avranno un grande alleato.

Articoli correlati