Quando il Comune potrebbe chiedere integrazioni al committente per CILA anzichè annullarla

La speciale CILA per opere Superbonus ha molti paletti, tra cui la tassativa presentazione prima dell’inizio lavori

La CILA Superbonus (CILAS) è una speciale procedura nata appositamente per alcuni interventi ammissibili nel Superbonus 110: infatti sono esclusi gli interventi comportanti demolizione e ristrutturazione di edifici, come recita il comma 13-ter art. 119 D.L. 34/2020. Gli interventi ricostruttivi Superbonus pertanto seguono le normali procedure amministrative previste dal Testo Unico Edilizia DPR 380/01 e norme regionali. Ne abbiamo parlato molto in questo corso online su RealExpert Academy.

Se stai leggendo questo post probabilmente ti sei domandato se sia possibile “sanare” la mancata presentazione della CILAS prima di avviare i lavori per opere supportabili dal Superbonus 110.

Stavolta esprimo un ragionamento a titolo di opinione sulla base della sola normativa e senza il supporto di una giurisprudenza che per ora non c’è. Pertanto prendetela appunto come opinione.

La CILA ordinaria è disciplinata dal DPR 380/01, la CILAS non si capisce bene…

Diamo un pò per scontato cosa sia la CILA e relativa procedura amministrativa prevista dall’art. 6-bis del DPR 380/01 (TUE).

In estrema sintesi è una Comunicazione Inizio Lavori Asseverata che il committente è tenuto ad inviare al Comune quando intende comunicare l’avvio di certe opere di modesta rilevanza, previa asseverazione di Tecnico abilitato.

Tali opere sono da individuarsi in via residuale rispetto a quelle rientranti in SCIA, Permesso di Costruire ed Edilizia libera, secondo quanto disposto dal predetto articolo 6-bis TUE.

Nella versione ordinaria della CILA è contemplata la possibilità di essere presentata anche in modalità tardiva, detta impropriamente “in sanatoria“, in due casi:

- mancata presentazione, cioè con opere già compiute: prevista sanzione pecuniaria pari a 1.000 euro.

- in corso di esecuzione e non ancora concluse: la sanzione di 1.000 euro è ridotta di due terzi, passando a 333,33 euro.

Vediamo cosa accade per la versione “cugina” della CILAS, e quali profili si potrebbero aprire.

CILAS tardiva con opere Superbonus avviate o compiute: gli scenari che escludono l’applicabilità

Dolente, ma ritengo che non esista la possibilità di presentare una versione tardiva o in “sanatoria” della CILA Superbonus (CILAS), per diversi motivi che andiamo ad esaminare.

Aspetto normativo: l’art. 119 comma 13-ter DL 34/2020

Partiamo dal dato letterale della norma, art. 119 comma 13-ter DL 34/2020.

La procedura CILAS viene istituita riprendendo chiaramente la CILA, seppur senza fare riferimento espresso all’art. 6-bis del DPR 380/01.

Niente da dire, sostanzialmente il riferimento c’è; però nel prendere il riferimento, vengono aggiunte delle condizioni e requisiti tassativi per l’accesso alle categorie di intervento rientranti nel superbonus 110 (escluso quelli comportanti demo-ricostruzione degli edifici).

Tra le varie condizioni sufficienti per essere esclusi dai benefici del Superbonus spicca la mancata presentazione della CILA(S). Tale esclusione assume un valore tassativo ai fini fiscali, e proprio questa tassativa rigidezza si riverbera anche sulla procedura amministrativa stessa.

Infatti ammesso che sia possibile presentare la CILAS in versione tardiva o “a sanatoria”, l’espressa esclusione dai benefici e decadenza di essi per mancata presentazione è sufficiente da sola per chiudere il ragionamento.

In altre parole la presentazione dichiaratamente tardiva della CILAS assumerebbe un valore “confessorio” e controproducente, proprio perchè si attestarebbe l’avvenuto inizio lavori (retrodatato rispetto al deposito CILAS) per le relative opere Superbonus, o peggio ancora l’avvenuta ultimazione lavori.

A questo problema avremmo un’altra pesante conseguenza: la presentazione tardiva dell’Allegato B del Sismabonus, in quanto si ammetterebbe l’inizio effettivo dei lavori anteriore alla presentazione dell’Allegato B.

13-ter art. 119 DL 34/2020

Gli interventi di cui al presente articolo, anche qualora riguardino le parti strutturali degli edifici o i prospetti, con esclusione di quelli comportanti la demolizione e la ricostruzione degli edifici, costituiscono manutenzione straordinaria e sono realizzabili mediante comunicazione di inizio lavori asseverata (CILA). Nella CILA sono attestati gli estremi del titolo abilitativo che ha previsto la costruzione dell’immobile oggetto d’intervento o del provvedimento che ne ha consentito la legittimazione ovvero è attestato che la costruzione è stata completata in data antecedente al 1° settembre 1967. La presentazione della CILA non richiede l’attestazione dello stato legittimo di cui all’ articolo 9-bis, comma 1-bis, del decreto del Presidente della Repubblica 6 giugno 2001, n. 380. Per gli interventi di cui al presente comma, la decadenza del beneficio fiscale previsto dall’articolo 49 del decreto del Presidente della Repubblica n. 380 del 2001 opera esclusivamente nei seguenti casi:

a) mancata presentazione della CILA;

b) interventi realizzati in difformità dalla CILA;

c) assenza dell’attestazione dei dati di cui al secondo periodo;

d) non corrispondenza al vero delle attestazioni ai sensi del comma 14.

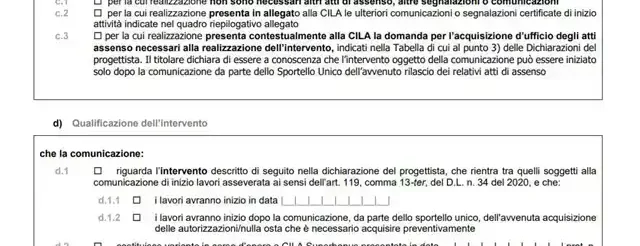

Aspetto procedurale: il modulo unificato della CILAS

L’operazione CILAS è stata partorita praticamente nell’arco di due mesi, cioè dall’entrata in vigore del D.L. 77/2021 fino alla conversione in legge con modifiche L. 108/2021; in quel periodo di interregno c’era il riferimento normativo ma non esisteva il modulo unificato per presentarlo ai Comuni.

In quel periodo qualcuno ha utilizzato la CILA ordinaria già vigente nelle varie regioni omettendo le informazioni non richieste (o esonerate proprio dal DL 77/2021), altri hanno preferito saggiamente aspettare l’emanazione del modulo unificato di cui c’era stato preannuncio.

Tale modulo unificato e standardizzato ha visto la luce con l’Accordo tra Stato, Regioni ed enti locali avvenuto con Conferenza Unificata del 4 agosto 2021, pubblicato in G.U. del 23 agosto 2021.

Nel modulo unificato ed emanato dalla predetta C.U. non contiene alcuna previsione o possibilità di presentazione tardiva, sia per opere avviate o concluse. Pertanto niente CILAS in sanatoria.

Esiste una possibilità di presentarla ad integrazione di una pratica edilizia “ordinaria” già presentata, qualora questa sia relativa ad interventi edilizi non soggetti a Superbonus; ciò può avvenire soltanto quando la CILAS «sia contestuale ad altri interventi non soggetti a Superbonus», come si evince in sottolineatura nel modulo stesso.

Tuttavia questa modalità non va affatto intesa come una possibilità di depositare una CILAS tardiva per opere Superbonus già avviate o peggio ancora concluse. Ritengo infatti che la condizione più cautelativa sia presentare la CILAS contestualmente, o immediatamente dopo la pratica edilizia ordinaria per opere diverse dal Superbonus.

Infatti anche in questo caso vale la tassativa esclusione dai benefici o decadenza da essi qualora emerga l’esecuzione di opere effettuate in assenza di CILAS (Vedi paragrafo precedente).

Conclusioni e consigli

Stavolta mi trovo in difficoltà a dare consigli, posso soltanto indicare la via della prudenza e di valutare con attenzione se l’intervento rientrante in CILAS sia già stato avviato o perfino concluso in assenza di CILA. Dai ragionamenti fatti diventa dura sostenere la possibilità di presentare una CILAS in sanatoria, per sanare la sua tardiva presentazione rispetto alle opere Superbonus già avviate o ultimate.

Per cui raccomando ai Tecnici asseveratori di verificare con adeguata diligenza la circostanza dell’avvio concreto delle opere rientranti in Superbonus, rispetto al deposito della CILAS e altre pratiche edilizie.

Tutti i diritti sono riservati – all rights reserved

CARLO PAGLIAI, Ingegnere urbanista, esperto in materia di conformità urbanistica e commerciabilità immobiliare

CONTATTI E CONSULENZE

Articoli recenti

- Diritto provvigione agenzia immobiliare scatta quando l’accordo tra parti consente esecuzione specifica

- Trasformazione lastrico solare in terrazzo, soggetta a permesso di costruire

- Abusi edilizi Ante ’67 nel Condono edilizio

- Agibilità provvisoria in pendenza di condono

- Vincoli paesaggistici su aree elevate rispetto ai corsi d’acqua, decisione all’Adunanza plenaria

- Modulistica edilizia unificata, pubblicate in Gazzetta Ufficiale le modifiche “Salva Casa”

Articoli correlati