Modifiche a modulistica Salva Casa hanno inserito attestazione tolleranze in CILA

La CILA costituisce procedura riguardante categoria di opere autonoma e diverse dall’Edilizia libera

Il tema della Comunicazione Inizio Lavori Asseverata (CILA) associata all’Edilizia libera è letteralmente esploso dopo l’entrata in vigore della L. 234/2021, perché ha esteso con modifiche gli obblighi di asseverazione congruità prezzi a tutti i bonus edilizi minori quando si effettua cessione del credito/sconto in fattura.

Si tratta degli adempimenti “decreto Antifrodi 2.0”, i cui contenuti sono stati travasati dal DL 157/2021 nella Manovra Finanziaria L. 234/2021.

(Se vuoi ricevere i prossimi aggiornamenti devi solo iscriverti al mio canale Telegram: https://t.me/pagliaicarlo )

Tra le novità, alcune forme di esclusione dall’obbligo di depositare l’Asseverazione congruità prezzi e Visto di conformità, come previsto dal nuovo comma 1-ter art. 121 D.L. 34/2020, novellato dalla Manovra 2022:

b) i tecnici abilitati asseverano la congruità delle spese sostenute secondo le disposizioni dell’articolo 119, comma 13-bis. Rientrano tra le spese detraibili per gli interventi di cui al comma 2 anche quelle sostenute per il rilascio del visto di conformità, delle attestazioni e delle asseverazioni di cui al presente comma, sulla base dell’aliquota prevista dalle singole detrazioni fiscali spettanti in relazione ai predetti interventi. Le disposizioni di cui al presente comma non si applicano alle opere già classificate come attività di edilizia libera ai sensi dell’articolo 6 del testo unico delle disposizioni legislative e regolamentari in materia edilizia, di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, del decreto del Ministro delle infrastrutture e dei trasporti 2 marzo 2018, pubblicato nella Gazzetta Ufficiale n. 81 del 7 aprile 2018, o della normativa regionale, e agli interventi di importo complessivo non superiore a 10.000 euro, eseguiti sulle singole unità immobiliari o sulle parti comuni dell’edificio, fatta eccezione per gli interventi di cui all’articolo 1, comma 219, della legge 27 dicembre 2019, n. 160;

Anche se già affrontato in mio recente video YouTube (iscriviti sul canale, ci tengo), si ripete quali sono le opere escluse dall’obbligo di Asseverazione congruità prezzi quelle rientranti in Attività edilizia libera:

- ex art. 6 DPR 380/01, pertanto restano escluse le opere rientranti in CILA di cui al successivo art. 6-bis;

- prevista dal Glossario emanato con DM MIT 2 marzo 2018;

- prevista dalle eventuali norme regionali: consiglio anche qui di non confondere tra opere rientranti in edilizia libera da quelle in CILA.

Da queste esclusioni dall’obbligo di Visto e Asseverazione congruità, è ulteriormente escluso il Bonus Facciate 60% del 2022, pertanto la doppia esclusione lo riporta sotto tale obblighi; e su questo non ho ombra di dubbio.

Dalle molte richieste di consulti e commenti riscontrati sui social, molti colleghi Tecnici associano (o confondono) erroneamente l’ambito della CILA con quello dell’attività edilizia libera.

Dolente, ma devo far notare che la CILA oggi riguarda una indipendente categoria di opere edilizie (art. 6-bis DPR 380/01), mentre l’attività edilizia libera è rimasta confinata all’interno del precedente articolo 6 TUE.

Di seguito ripercorro brevemente la storia e passaggi normativi che hanno separato la CILA dall’attività edilizia libera.

C’era una volta la CILA inserita in Edilizia libera

Per molti anni siamo stati abituati a considerare nel DPR 380/01 la CILA (e l’abrogata CIL) come una Comunicazione facente parte della categoria di edilizia libera; la CILA fu istituita con DL 40/2010 (conv. con modif. in L. 73/2010) per effettuare opere rientranti in edilizia libera, tuttavia sottoposte all’obbligo formale di suo deposito.

Infatti l’articolo 6 del DPR 380/01, in versione coordinata alla predetta L. 73/2010, contemplava interamente l’edilizia libera, come conferma ancora il suo titolo della versione vigente “attività edilizia libera”.

Al suo interno vi era il comma 4 che introdusse la prima procedura di Comunicazione Inizio Lavori Asseverata; da quel momento si sono stratificate diverse modifiche, oltre a quelle avvenute nelle rispettive norme regionali.

Poi la CILA è divenuta procedura con categorie intervento autonome

L’inquadramento formale e sostanziale della CILA è cambiato notevolmente in quella stazione di riforme Madia, in particolare col cosiddetto “Decreto Scia 2” D.Lgs. 222/2016.

Con esso è avvenuta ufficialmente la scissione della CILA (e relative opere soggette) dalle opere rientranti in attività edilizia libera. Infatti le disposizioni e categorie di intervento rientranti in CILA sono state spostate e modificate dall’originario articolo 6 al successivo nuovo art. 6-bis, intitolato “interventi subordinati a comunicazione di inizio lavori asseverata”.

In quella modifica normativa, la CILA divenne pure procedura edilizia residuale rispetto alle opere sottoposte al Permesso di Costruire, SCIA ed edilizia libera; in quell’occasione la CILA prese il posto della residualità della SCIA (grave errore, secondo me).

Contestualmente, l’articolo 1 del D.Lgs. 222/2016 aprì la strada ad un futuro Glossario contenente l’elenco delle principali opere edilizie, l’individuazione della categoria di intervento a cui le stesse appartengono e il conseguente regime giuridico a cui sono sottoposte.

In seguito è stato emanato soltanto il semplice Glossario valevole per l’edilizia libera, mediante DM MIT del 2 marzo 2018, pubblicato nella Gazzetta Ufficiale n. 81 del 7 aprile 2018.

Conclusioni

La scissione operata dal D.Lgs. 222/2016, tra CILA ed attività edilizia libera, ormai va considerata sia sul piano formale che sostanziale.

Pertanto anche se ancora oggi ci piace affermare (per abitudine) che la CILA ex art. 6-bis TUE costituisca un obbligo formale per opere rientranti in Edilizia libera, dovremmo piuttosto abituarci a dire correttamente che CILA art. 6-bis TUE riguarda una autonoma categoria di opere, distinta e disgiunta dal novero dell’attività edilizia libera disciplinata dall’art. 6 DPR 380/01.

E questo vale anche per me, dovendomi disabituare ad anni.

Tutti i diritti sono riservati – all rights reserved

CARLO PAGLIAI, Ingegnere urbanista, esperto in materia di conformità urbanistica e commerciabilità immobiliare

CONTATTI E CONSULENZE

Articoli recenti

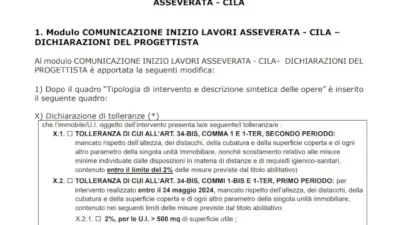

- CILA, serve Attestazione tolleranze (e Stato Legittimo)

- Atto compravendita notarile, estendere ricerche trascrizioni ipotecarie ben oltre il ventennio

- Paesaggistica, DDL per semplificare autorizzazioni e pareri (togliendo valore vincolante)

- Sanatoria paesaggistica con aumento superficie, venuto meno divieto per abusi minori

- Conseguenze per mancata consegna Agibilità e Abitabilità nei preliminari e atti di vendita

- Modulistica unificata edilizia, Quaderno ANCI 56/2025

Articoli correlati