Cassazione conferma il concetto per qualificare illeciti edilizi e difformità al permesso di costruire

I criteri di calcolo delle oblazioni e sanzioni possono variare tra Regioni diverse

Scritto assieme al Geom. Massimo Teani, che ringrazio per la g.c. concessa.

Il principale dubbio è capire i limiti della legislazione concorrente in materia urbanistica, in particolare sul versante sanzionatorio amministrativo. Infatti confrontandoci spesso con colleghi Tecnici di varie regioni emerge un quadro eterogeneo sul conteggio delle sanzioni da applicare alle rispettive procedure di regolarizzazione o fiscalizzazione degli illeciti edilizi.

Di seguito si prenderà in esame una particolare tipologia, cioè la “fiscalizzazione” degli illeciti edilizi non sanabili e anche non demolibili inquadrati dall’art. 34 del D.P.R. 380/01 (TUE).

Stiamo parlando di parziali difformità al Permesso di Costruire ex art. 34 c.2 TUE, cioè interventi effettuati con difformità durante l’esecuzione di opera autorizzata dal PdC, senza costituire intervento di totale difformità o con variazioni essenziali (articoli 31 e 32 del TUE). Tali illeciti edilizi, possono rimanere in opera pagando una sanzione pecuniaria per la mancata demolizione. Ma sempre abusi rimangono.

Da una analisi speditiva sono emerse alcune considerazioni sulla notevole discrepanza che alcune regioni avrebbero introdotto con metodi di calcolo di questa sanzione pecuniaria, che appaiono penalizzanti per certe casistiche.

Come analisi si è preferito guardare alla Regione ove operiamo principalmente, ovvero la Toscana.

La forbice quantitativa del calcolo sanzionatorio, il caso specifico della Toscana

Per prima cosa occorre premettere che il conteggio della “fiscalizzazione” ha come norma di riferimento il Testo Unico DPR 380/01, in cui la specifica sanzione pecuniaria è disciplinata da:

Art. 34 (L) – Interventi eseguiti in parziale difformità dal permesso di costruire

1. Gli interventi e le opere realizzati in parziale difformità dal permesso di costruire sono rimossi o demoliti a cura e spese dei responsabili dell’abuso entro il termine congruo fissato dalla relativa ordinanza del dirigente o del responsabile dell’ufficio. Decorso tale termine sono rimossi o demoliti a cura del comune e a spese dei medesimi responsabili dell’abuso.

2. Quando la demolizione non può avvenire senza pregiudizio della parte eseguita in conformità, il dirigente o il responsabile dell’ufficio applica una sanzione pari al doppio del costo di produzione, stabilito in base alla legge 27 luglio 1978, n. 392, della parte dell’opera realizzata in difformità dal permesso di costruire, se ad uso residenziale, e pari al doppio del valore venale, determinato a cura della agenzia del territorio, per le opere adibite ad usi diversi da quello residenziale.

2-bis. Le disposizioni del presente articolo si applicano anche agli interventi edilizi di cui all’articolo 23, comma 01, eseguiti in parziale difformità dalla segnalazione di inizio attività.

2-ter. (comma abrogato dall’art. 10, comma 1, lettera o), della legge n. 120 del 2020)

Anche la vigente Legge Regionale della Toscana si è discostata dal criterio nazionale, introducendone uno proprio, in particolare l’art. 206 LRT 64/2014 recita:

Qualora, sulla base di motivato e preventivo accertamento eseguito o verificato dall’ufficio tecnico comunale, la demolizione o rimozione non sia possibile, il comune applica una sanzione pari al doppio dell’aumento del valore venale dell’immobile conseguente alla realizzazione delle opere, valutato dall’ufficio tecnico comunale, e comunque in misura non inferiore a euro 1.000,00

Appare evidente che a parità di difformità la sanzione pecuniaria assume valori completamenti diversi se si applicasse rispettivamente il DPR 380/01 e/o la LRT 65/2014, dove in quest’ultima assumerebbe importi notevoli e maggiori rispetto al TUE.

Infatti la diversa applicazione di criterio del Testo Unico, tra immobile residenziale e non residenziale, porta in molti casi a creare una disparità di trattamento nella determinazione della sanzione in un condominio, che normalmente presenta immobili commerciali a piano terra, uffici a piano primo ed abitazioni ai piani superiori.

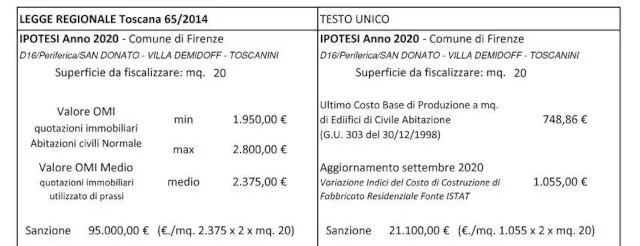

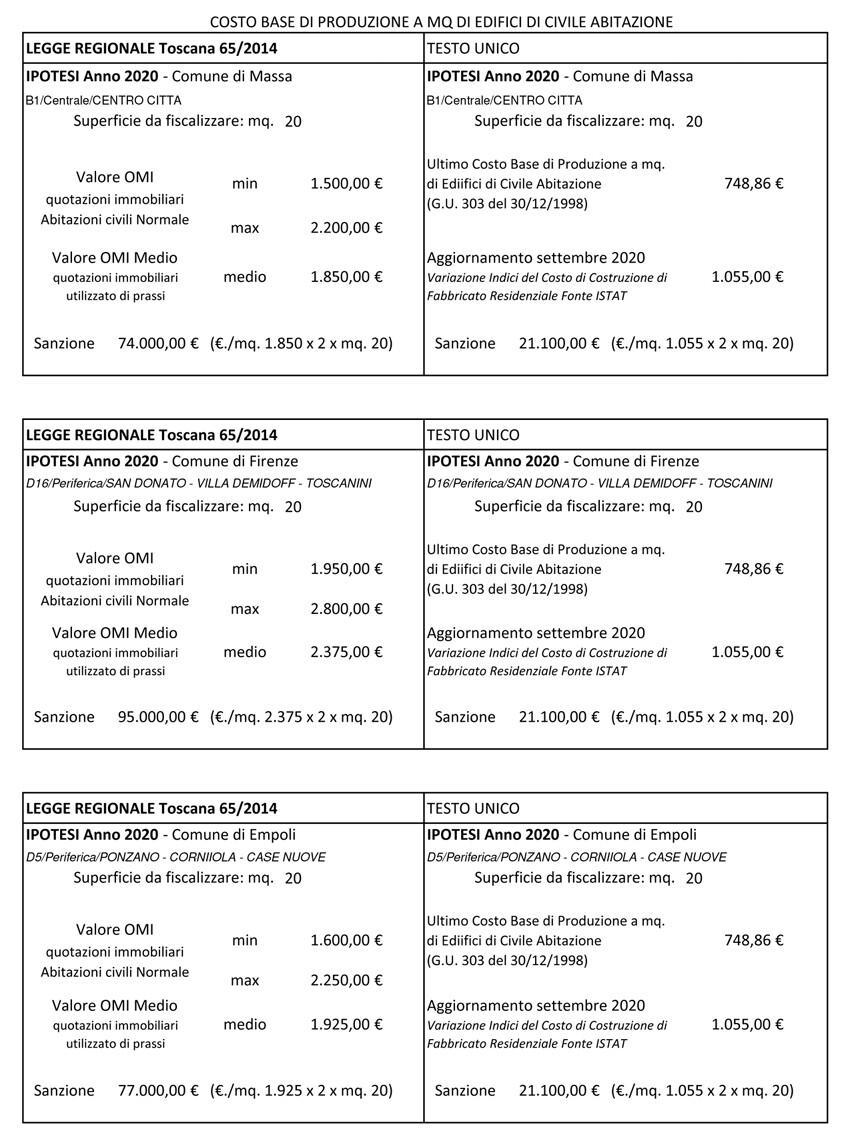

Applicando il criterio della predetta Legge Regionale (doppio dell’aumento del valore venale), potremo notare che il valore della sanzione pecuniaria assume un valore variabile da località a località qualora riferito al valore OMI; se invece si applicasse il criterio del Testo Unico Edilizia l’importo della sanzione diviene notevolmente inferiore qualora riferito al costo di produzione.

A riprova riportiamo come esempi TRE CASI: città di Massa – Firenze – Empoli

APPARE EVIDENTE LA DIFFERENZA: il calcolo è stato sviluppato senza scendere nelle particolarità al solo fine di mettere in evidenza la differenza del risultato.

Ci si domanda se davvero una regione possa prevedere una modifica assai pesante del metodo di calcolo della sanzione.

Al riguardo si ritiene calzante quanto emerso dalla sentenza di Corte Costituzionale n. 2 del 9.1.2019 la quale ha dichiarato la parziale illegittimità dell’art. 22, c. 2, lett. a) L.R. Lazio n. 15/2008, in cui prevedeva applicazioni di oblazioni pari al doppio del valore venale in luogo del costo di costruzione.

(Ad avviso della Corte, infatti, la disposizione – nell’innalzare in maniera così sensibile l’importo dell’oblazione – risulta violativa dell’art. 3 Cost. {finendo per trattare in maniera maggiormente punitiva la fattispecie dell’abuso puramente formale (quale è quello sanabile tramite accertamento di conformità) rispetto all’ipotesi della “sanatoria” ex art. 38 TUEd (e art. 20 L.R. 15/08), che si riferisce ad abusi sostanziali)

È ragionevole sostenere che un differente criterio di calcolo della sanzioni indicate dalla LRT 65/2014, possa ritenersi eccessivo anche alla luce della citata sentenza della Corte Costituzionale n° 2 del 9.1.2019?

Tale criterio risulta assai gravoso per il cittadino, anche se favorisce le casse pubbliche: tuttavia bisogna sottolineare che al notevole importo delle sanzioni pecuniarie (specialmente in fiscalizzazione) bisogna aggiungere forti limitazioni o impossibilità di molti interventi edilizi perfino conservativi.

Gran parte del patrimonio edificato entro gli anni ‘70 risulta in uno probabile stato di difformità, spesso compiuto in corso di costruzione e con Comuni consapevoli di ciò: è facile trovare certificati di abitabilità/agibilità rilasciati dagli enti preposti dopo loro sopralluoghi avvenuti in presenza delle stesse difformità.

Ai giorni nostri il proprietario sopravvenuto dopo svariati passaggi di proprietà si trova costretto a regolarizzare lo stesso, o peggio ancora a dover applicare la procedura di “fiscalizzazione degli abusi”, sempre che sia possibile. Le dimensioni del problema possono diventare enormi quando la questione riguarda un condominio.

Occorre una soluzione generale che deve provenire al Parlamento (e alla svelta)

Il legislatore deve trovare il coraggio di emanare una norma che legalizzi e regolarizzi tali situazioni dormienti da decenni, tramite la presentazione di idonei elaborati che rappresentino lo stato eseguito al tempo e contestuale pagamento di una minima sanzione pecuniaria (di importo sostenibile), facendo anche in modo di equiparare la fiscalizzazione ad un titolo legittimo equivalente.

Ciò consentirebbe di sbloccare gli interventi di efficientamento e rigenerazione degli immobili con l’applicazione dei bonus sismici ed energetici, che nella maggior parte dei casi oggi trovano enormi difficoltà con l’asseverazione dello stato legittimo dell’immobile. E siccome è palese l’intento di riqualificare il patrimonio costruito, bisogna trovare il coraggio di sbloccare concretamente ai benefici, anche se per qualcuno ciò suonerà come una specie di condono travestito. E per certi aspetti è vero, ma è anche vero che siamo in molti a pensare che i tempi siano maturi per considerare formato un legittimo affidamento a favore dei proprietari intervenuti dopo decenni.

Oppure: esiste ancora un forte interesse pubblico al ripristino fedele degli edifici da tutelare per mantenere un regime repressivo e sanzionatorio verso le predette irregolarità dormienti da decenni verso proprietari oggettivamente privi di colpe?

Per esempio, potevano prevedere aliquote percentuali differenziate in base al livello di legittimità dell’edificio: es. 110% per edifici legittimi – 90-95% per quelli fiscalizzati con sanzione, ecc.)

Certamente il legislatore dovrà anche porsi la questione prioritaria in questo senso, cioè quella della sicurezza strutturale dell’edificio, cercando di trovare una soluzione di equilibrio e tutela degli abitanti stessa. Forse la vera sfida è questa.

Considerazioni conclusive

Sta montando da più parti l’opinione che allo Stato e agli uffici interessi solamente incassare dalle sanatorie e fiscalizzazioni, facendo emergere illeciti di ogni tipo grazie alla leva del Superbonus 110.

Una riprova si può trovare nella contrattualistica: infatti quando nella compravendita si da rilevanza “pena nullità” alla sola conformità catastale, che non ha alcuna valenza di legittimazione urbanistica perché il catasto è istituito ai soli fini fiscali; mentre si tralascia a mere dichiarazioni di stile la conformità urbanistica edilizia, dimenticando la più importante sicurezza statica, ed obbligando invece la redazione dell’APE come documento essenziale.

In particolare se i due soggetti (acquirente e venditore) stipulano in pieno accordo un atto di vendita, anche con scrittura privata autenticata, potrebbero per assurdo:

- Vendere un immobile abusivo dichiarando l’ante 67 (art. 40 comma 2 legge 47/85)

- Vendere un immobile difforme post 67 citando solo gli estremi del titolo edilizio (art. 46 del DPR 380/01)

Per ultimo e non per grado di importanza, l’applicazione del comma 3 dell’art. 34 bis del Testo Unico:

3. Le tolleranze esecutive di cui ai commi 1 e 2 realizzate nel corso di precedenti interventi edilizi, non costituendo violazioni edilizie, sono dichiarate dal tecnico abilitato, ai fini dell’attestazione dello stato legittimo degli immobili, nella modulistica relativa a nuove istanze, comunicazioni e segnalazioni edilizie ovvero, con apposita dichiarazione asseverata allegata agli atti aventi per oggetto trasferimento o costituzione, ovvero scioglimento della comunione, di diritti reali.

Ciò potrebbe comportare la palese difficoltà, se non impossibilità, di stipulare atti di compravendita laddove la parte acquirente pretendesse tale relazione asseverata da parte venditrice.

Pertanto appare ancora più evidente come sia necessario emanare un GIUBILEO EDILIZIO.

Tutti i diritti sono riservati – all rights reserved

CARLO PAGLIAI, Ingegnere urbanista, esperto in materia di conformità urbanistica e commerciabilità immobiliare

CONTATTI E CONSULENZE

Articoli recenti

- Paesaggistica, DDL per semplificare autorizzazioni e pareri (togliendo valore vincolante)

- Sanatoria paesaggistica con aumento superficie, venuto meno divieto per abusi minori

- Conseguenze per mancata consegna Agibilità e Abitabilità nei preliminari e atti di vendita

- Modulistica unificata edilizia, Quaderno ANCI 56/2025

- Polizze catastrofali, obbligo escluso per immobili abusivi e non conformi

- Permesso in sanatoria, oblazione comprende oneri concessori

Articoli correlati